O Regime de Residente não Habitual (RNH) foi criado em 2009 para atrair para Portugal novos residentes que possuam no exterior rendimentos passivos, pensionistas, e trabalhadores especializados. Com esse programa foi possível atrair para Portugal residentes que investiriam seu dinheiro no país, e girariam a economia do dia a dia trazendo seus recebidos de outros países.

O publico alvo eram os profissionais não residentes qualificados em atividade de elevado valor acrescentado ou da propriedade intelectual, industrial ou know-how, bem como beneficiários de pensões obtidas no estrangeiro.

O regime do RNH é atribuído por um período máximo de 10 anos, e os trabalhadores com profissões consideradas de elevado valor acrescentado que dele beneficiam ficam sujeitos a uma taxa especial de IRS de 20% sobre os rendimentos de trabalho.

O programa é interessante para estrangeiros que procuram mudar-se e viver em Portugal, ou para Portugueses emigrantes que queiram regressar à sua terra natal.

Se você não foi residente fiscal em Portugal nos últimos 5 anos, poderá candidatar-se a este regime para Residentes-Não-Habituais (RNH) que lhe oferece as vantagens.

Veja aqui todos os impostos a pagar durante o ano em Portugal.

O que é o estatuto de residente não habitual?

É um regime de imposto especial para novos residentes em Portugal, que oferece excelentes oportunidades fiscais para rendimentos passivos, pensionistas, e trabalhadores qualificados.

O residente não habitual pode beneficiar do regime por um período de 10 anos.

O que saber sobre Imposto de Renda para entender

Antes de explicar o benefício fiscal, tenho que explicar como funciona o pagamento de imposto de renda para quem possui rendimentos em vários países.

Explicando de forma superficial para não complicar mais do que esclarecer, o seu imposto deve ser pago no país que você vive.

São considerados residentes em território português as pessoas que, no ano a que respeitam os rendimentos tenham permanecido mais de 183 dias, seguidos ou interpolados, em qualquer período de 12 meses com início ou fim no ano em causa.

b) Tendo permanecido por menos tempo, aí disponham, num qualquer dia do período referido na alínea anterior, de habitação em condições que façam supor intenção atual de a manter e ocupar como residência habitual;

O país onde é residente para efeitos fiscais pode geralmente tributar-lhe a totalidade dos rendimentos auferidos em qualquer país do mundo, quer sejam ou não provenientes do seu trabalho. Trata-se, por exemplo, de salários, pensões, prestações, rendimentos provenientes do património ou de qualquer outra fonte e mais-valias provenientes da venda de imóveis e outros rendimentos auferidos em qualquer país do mundo.

Se você ganha dinheiro no Brasil ou em outro país em que seja obrigado a tributar na fonte, o imposto deve ser pago na fonte e depois você deve declarar esse ganho no seu Imposto de Renda do país que vive e pagar novamente.

Alguns países estabelecem acordos bilateriais para evitar essa bitributação. O que eles fazem é não cobrar pelo imposto que já foi pago no país de origem, e cobram apenas o excedente, caso o imposto devido no país de residência for considerado maior.

“Como assim excedente, Ingrid?” – Já imaginei a dúvida que pode estar ai.

Calma, vou explicar com exemplo pra ficar mais fácil. Mas antes, deixa eu colocar uma tabela comparativa do IR do Brasil com o IRS de Portugal para que vocês possam visualizar as diferenças de alíquotas e aplicar no nosso exemplo.

Tabela de IRS de Portugal Anual

| Rendimento coletável (€) | Taxas (%) |

|---|---|

| Até 7.112 | 14,5 |

| De 7.113 até 10.732 | 23% |

| De 10.733 até 20.322 | 28,5% |

| De 20.323 até 25.075 | 35% |

| De 25.076 até 36.967 | 37% |

| De 36.968 até 80.882 | 45% |

| Superior a 80.882 | 48% |

Tabela de IR do Brasil Anual

| Valor (Real) | Alíquota (%) |

|---|---|

| Até 22.847,76 | Isento |

| De 22.847,77 até 33.919,80 | 7,5% |

| De 33.919,81 até 45.012,60 | 15% |

| De 45.012,61 até 55.976,16 | 22,5% |

| Acima de 55.976,16 | 27,5% |

Lembrando que sempre o imposto se paga apenas sobre o valor que ultrapassa o valor isento. Ou seja, o valor isento sempre será subtraído do seu ganho total para depois ser considerado o valor base para cálculo do seu IR.

Antes do exemplo, uma observação: Vocês devem ter notado que as alíquotas dos impostos aplicados na renda em Portugal são bem maiores que os valores aplicados no Brasil, principalmente para quem tem rendimentos mais elevados.

A maior discrepância é nos tetos, enquanto no Brasil o teto para impostos é 27,5%, em Portugal você pode ser tributado em até 48% dos seus recebimentos. Em contrapartida, os produtos no Brasil possuem impostos muito maiores, então os tributos são mais suaves no ganhar, porém mais pesados no comprar.

Aqui em casa a gente sempre diz que vive o melhor dos mundos: Tributar a renda no Brasil e consumir com os impostos de Portugal! – Mas isso é assunto pra outro artigo.

Voltemos ao pagamento de imposto. Vou dar um exemplo:

Um exemplo prático:

Vamos supor que você ganha R$130mil por ano (Se for contratado, lembre-se que no valor anual entra o 13º, o 1/3 de abono, férias, etc).

No Brasil, você é obrigado a pagar 27,5% pois se enquadra no último escalão.

Em Portugal, esses R$130mil seriam divididos pelo câmbio (Vou usar R$6 o euro), que daria quase 22mil euros. Esse valor te colocaria no quarto escalão, com IR de 35%, que são 7,5% a mais que o Brasil.

A regra é que essa diferença de tributação de 7,5% seja paga em Portugal, já que vives em Portugal.

O que o residente não habitual faz é te isentar (na maioria dos casos) dessa porcentagem excedente por 10 anos.

Para algumas categorias de trabalhadores, mesmo os rendimentos obtidos em Portugal estão fixados em uma taxa máxima de 20% ao estar abrangido pelo regime do RNH. Ou seja, se você ganha mais que 7.112€ por ano em Portugal, se está no RNH estará pagando menos imposto.

Vantagens Fiscais do estatuto de residente não habitual

Sendo considerado residente não habitual, você adquire o direito de ser tributado de forma especial pelos próximos 10 anos consecutivos a partir do ano da sua inscrição como residente em território português. Este período é improrrogável, e durante ele você deve permanecer como residente em território português para não perde-lo.

No que se refere aos rendimentos obtidos de fonte estrangeira, o método de isenção poderá ser aplicado. Entretanto, é preciso analisar os acordos bilaterais existentes entre Portugal e o país de onde provém a fonte de renda estrangeira.

- Se você possui rendimentos no exterior, obtidos em países com acordos bilaterais com Portugal, como o Brasil:

- Se o rendimento for de trabalho dependente obtidos fora de Portugal, ele não estará sujeito a tributação em Portugal se forem tributados no país de origem.

- Se o rendimento for de trabalho independente, obtidos fora de Portugal, provenientes de uma actividade de elevado valor acrescentado, ele também não estará sujeito a tributação em Portugal, se forem tributados no país de origem.

- Se você também tem rendimentos em Portugal, poderá usufruir de uma taxa inferior de IRS, na alíquota fixa de 20%. Essa redução é aplicavel aos enquadrados na categoria A, trabalhador dependente, ou da categoria B, derivados de actividades de elevado valor acrescentado. Ou seja, mesmo que receba mais de 7.112€ por ano em Portugal, não vais pagar mais de 20% de IRS. A lista destas atividades pode ser encontrada na portaria n.º 230/2019.

- Poderá pagar 0% de imposto sobre juros, dividendos e royalties obtidos fora de Portugal, e se tributados nos países de origem, a respectiva tributação não deverá exceder as taxas reduzidas estabelecidas nos acordos fiscais assinados entre Portugal e os respectivos países que variam entre 5% e 15%.

- Pensões estrangeiras sujeitas a uma taxa fixa de 10%.

Com a aprovação do Orçamento do Estado para 2020, Lei n.º 2/2020, de 31 de março, os rendimentos líquidos de pensões passaram a ser tributados à taxa de 10%. Mas sempre analise os acordos bilaterais de Portugal com o país de seus rendimentos.

Por exemplo do Brasil, o acordo determina que quem recolhe o imposto sobre pensões é o país pagador, então se a pensão vem do Brasil, cabe ao Brasil tributar.

Mais Vantagens Fiscais:

- Com o RNH as doações e heranças podem estar totalmente isentas de tributação entre ascendentes, descendentes e cônjuges. Em relação aos outros beneficiários, aplica-se uma taxa de 10% de Imposto de Selo.

- Pode estar isento de imposto sobre grandes fortunas, apenas o AIMI (Adicional ao Imposto Municipal sobre Imóveis – imposto de 0,4% a 0,7%, cobrado sobre a soma dos bens imobiliários para habitação ou terrenos para construção com um valor superior a 600mil €).

- A venda de bens estrangeiros pode não estar sujeita a Imposto de Selo.

- Pode se isentar de impostos sobre rendimentos ou ganhos derivados de criptomoedas.

- Pode se isentar de tributação de mais-valias provenientes da venda de residência própria e permanente desde que os rendimentos sejam reinvestidos noutra residência própria e permanente em Portugal, na União Europeia ou no Espaço Económico Europeu.

- Pode se isentar de tributação de mais-valias na venda de bens de valor em segunda mão: arte, automóveis e outros bens de colecção.

Desvantagem de solicitar o regime RNH

A única desvantagem de solicitar o RNH é que se torna obrigatória a declaração de Imposto de Renda.

Em regra, a entrega de IRS é obrigatória para quem recebe rendimentos. Mas há exceções.

O Código do IRS (CIRS) prevê, no entanto, um conjunto de situações em que não é necessário proceder à entrega de IRS. É o caso de contribuintes abrangidos pelo chamado “mínimo de existência”. Mas há mais cidadãos dispensados desta obrigação fiscal.

Caso esteja agora sem rendimentos no exterior ou sem rendimento em Portugal, você será obrigado a declarar mesmo assim, e mesmo que não hajam cobranças, há a burocracia e o custo de pagar para alguém declarar, caso não saiba como fazer.

Mas vale pensar nas possibilidades futuras, e lembrar que você pode ter um teto de 20% de IRS (Muito melhor que os 48%) se estiver abrabgido pelo RNH.

Para declarar os rendimentos obtidos no estrangeiro, você precisa acrescentar o anexo J à sua declaração modelo 3 de IRS.

O anexo J, sendo individual e específico, tem de ser submetido por cada titular de rendimento e para cada rendimento. É preciso identificar também o país, onde o rendimento foi obtido, declarando os impostos que já foram pagos lá.

Aqui tem um manual completo das finanças orientando como fazer a declaração com os anexos relativos a cada caso.

Quais documentos são necessários para requerer o RNH

Antes de fazer o pedido de inclusão no regime de residente não habitual, você precisa ser considerado um residente fiscal em território português.

Se você já tem o número de identificação fiscal (NIF) verifique qual endereço está cadastrado. Caso ainda seja o de outro país, significa que ainda possuis um representante fiscal em Portugal, então você precisa primeiro alterar a sua morada e seu estatuto de residente através do e-balcão.

- Deve comprovar não ter sido residente fiscal em território português em qualquer dos cinco anos anteriores. Em geral, não precisa apresentar nada se não for solicitado. Eles vão verificar no seu registro se não houve moradia fiscal portuguesa anterior.

- Deve permanecer em território português, para ser considerado residente fiscal de Portugal, por mais de 183 dias em um período de 12 meses, podem ser seguidos ou divididos.

- Dispor de habitação, seja própria ou alugada, demonstrando a intenção de se estabelecer em Portugal permanentemente. A principio não pedem nada também, apenas tem de enviar algum comprovante se for solicitado.

- Estar com a moradia fiscal atualizada nas finanças, com morada em Portugal.

Saiba que no ano que solicitar o regime, já será obrigatório apresentar o IRS em Portugal.

Se for solicitar enquadramento na Categoria A – trabalhador dependente – ou da categoria B – derivados de actividades de elevado valor acrescentado – é possível que solicitem a apresentação de provas da atividade que desempenha depois de entregar o seu IRS.

A lista destas atividades pode ser encontrada na portaria n.º 230/2019.

Para isso, pode apresentar como comprovativo um dos seguintes elementos:

- uma declaração emitida pela entidade patronal;

- um contrato de trabalho;

- uma procuração onde constam os poderes de direção e de vinculação da pessoa coletiva, caso faça parte do quadro superior da empresa.

Precisa de ajuda ou tem dúvidas sobre o Regime de Residente não Habitual?

Como requerer o regime do Residente Não Habitual

O seu pedido pode ser realizado online, ou se preferir pessoalmente, faça um requerimento em papel diretamente nas Finanças ou Loja do Cidadão.

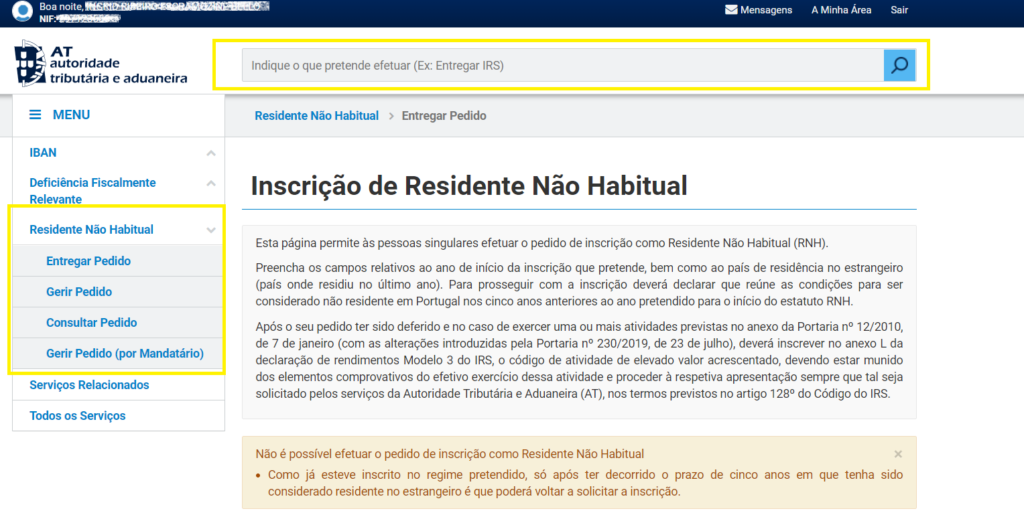

Para solicitar online, você deve se inscrever através do Portal das Finanças, tendo acesso ao e-balcão.

Você consegue ir direto à página de solicitação clicando aqui, ou digitanto na pesquisa dentro do e-balcão: Residente não Habitual.

Para chegar no pedido de inscrição no site do ebalcão, siga os seguintes passos: Aceda aos Serviços Tributários > Entregar Pedido > Inscrição Residente Não Habitual

Na respetiva página deverá preencher:

- Os campos relativos ao ano de início da inscrição que pretende, que é o ano em que mudou sua morada fiscal para Portugal,

- O país de residência no estrangeiro (país onde residiu no último ano)

- E declarar que reúne as condições para ser considerado não residente em território português nos cinco anos anteriores ao ano pretendido para o início do estatuto como residente não habitual.

- Mandatário: Apenas preencher se estiver sendo feito por um advogado ou solicitador (mandatário: Advogado ou solicitador que recebe mandato de representação em processo judicial.)

Atenção na solicitação

O pedido do RNH só deve ser efetuado após você ter obtido o seu registo de residente em território português. Se não sabe como fazer isso, pede a nossa ajuda.

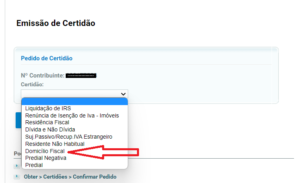

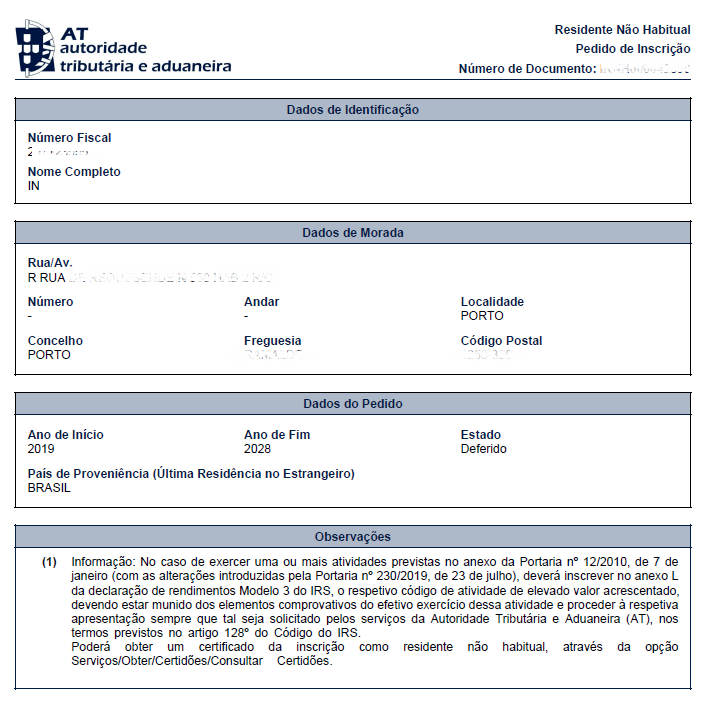

Após o pedido ser submetido você poderá consultar o Portal das Finanças para confirmar se foi deferido ou indeferido pela AT. Se for deferido, é recomendado imprimir o comprovativo e guardar.

Após deferimento, você vai receber uma confirmação assim:

Entretanto, se o seu pedido for indeferido, você será notificado pela AT da decisão e seus fundamentos. É possível apresentar novamente as suas justificativas e documentos que comprovem que possui sim o direito.

Verifique no próximo tópico os prazos para esse requerimento.

Precisa de ajuda ou tem dúvidas sobre o Regime de Residente não Habitual?

Qual prazo para requerer o regime do Residente Não Habitual

O pedido de inscrição ao regime do Residente Não Habitual deve ser efetuado até o dia 31 de março do ano seguinte àquele em que você se tornou residente em Portugal.

Portanto, se você iniciar a sua residência durante o ano de 2020, terá até o dia 31 de março de 2021 para fazer o seu pedido de RNH. Da mesma forma, se estabeleceu residência em Portugal entre 1 de janeiro de 2021 e 31 de dezembro de 2021, tens até 31 de março de 2022 para solicitar inclusão no regime.

Você deve sempre analisar se para o seu caso vale a pena ou não solicitar o regime do Residente Não Habitual, pois cada caso é um caso.

Sugerimos que estude, faça simulações, contas e decida qual será a melhor escolha para o seu caso.

Caso precisem de mais orientações sobre esse assunto ou sobre legalizações em Portugal, escreve pra gente.